连年来开云(中国)开云kaiyun·官方网站,跟着债券阛阓利率捏续下行,银行、保障等金融机构掀翻了一股“补血”怒潮。

Wind数据贯通,2024年交易银行次级债券的刊行边界接近1.90万亿元,其中,二级成本债券及永续债(简称“二永债”)的刊行边界接近1.67万亿元,创有记载以来新高。保障公司也通过发债“补血”,2024年的发债边界再次冲突千亿元大关,一样创有记载以来新高。

多位分析东谈主士向证券时报记者暗示,当年阛阓环境下,发债成为挂牌机构融资的首要阶梯,而债券阛阓利率的捏续下滑融资成本走低,进一步推进了银行、保障等金融机构加快发债的进程。

银行“二永债”刊行边界大增

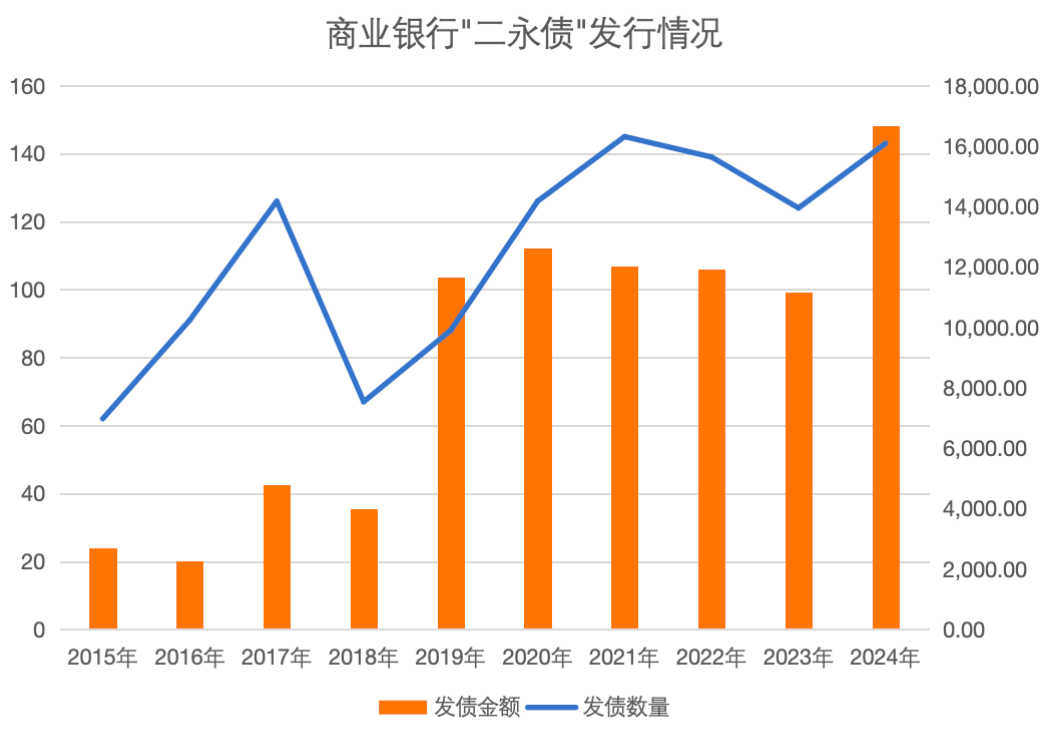

在繁盛的成本补充需求之下,2024年交易银行“二永债”的刊行边界接近1.67万亿元,远超2022年和2023年的刊行边界。

Wind数据贯通,2024年,交易银行“二永债”共计刊行143只,刊行总和为16662.9亿元,较2023年的11157.9亿元以及2022年的11941.55亿元杀青彰着增长。其中,交易银行二级成本债券刊行总和9615.90亿元,永续债刊行总和为7047亿元。

关于“二永债”2024年刊行边界大幅提高的原因,惠誉评级亚太区金融机构评级董事薛慧如向记者暗示,中资银行,尤其是5家人人系统首要性银行,积极通过刊行“二永债”等成本器具补充成本,主要有以下三个方面原因:率先,由于维持实体经济的需要,银行需要保捏一定的边界膨胀或者维持特定行业的贷款重组,从而导致风险加权资产增速高潮,但盈利才气的承压又将制约银行内生成本的集结速率,由此导致成本压力高潮;其次,大型银行面对的成本条款逐渐高潮,中国5家人人系统首要性银行的外部总失掉给与才气(TLAC)风险加权比率自2025年1月起应达到16%,自2028年1月起应达到18%;临了,再融资需求也推升了中资银行的成本压力。2019年至2022年时代刊行的成本器具再融资边界能够在每年1.3万亿元傍边,这部分红本器具从2024年运行逐渐到期,进一步推升了中资银行的成本刊行需求。

成本是银行发展人命线,通过合理成本补充,有助于增强银行风险抵补和信贷膨胀才气,而且大行郑重磋议利好金融体捆绑实等。光大银行金融阛阓部宏不雅磋议员周茂华经受记者采访时指出,连年来银行面对磋议环境极具挑战,由于银行捏续让利实体经济,导致多量内源性成本补充才气有所下跌,客不雅上需要合理加多外源性成本补充。

值得一提的是,2024年,债券阛阓利率捏续下行,也提高了交易银行发债的意愿。排排网资产承诺师姚旭升对记者指出,2024年债券阛阓利率捏续走低,银行出于成本商量,遴荐在此时刊行“二永债”裁汰资金成本,裁汰净息差收窄的压力。此外,2024年是交易银行永续债创设以来的首度赎回期,银举止保捏成本充足率,需要续发“二永债”以替换到期债券。

险企发债边界篡改高

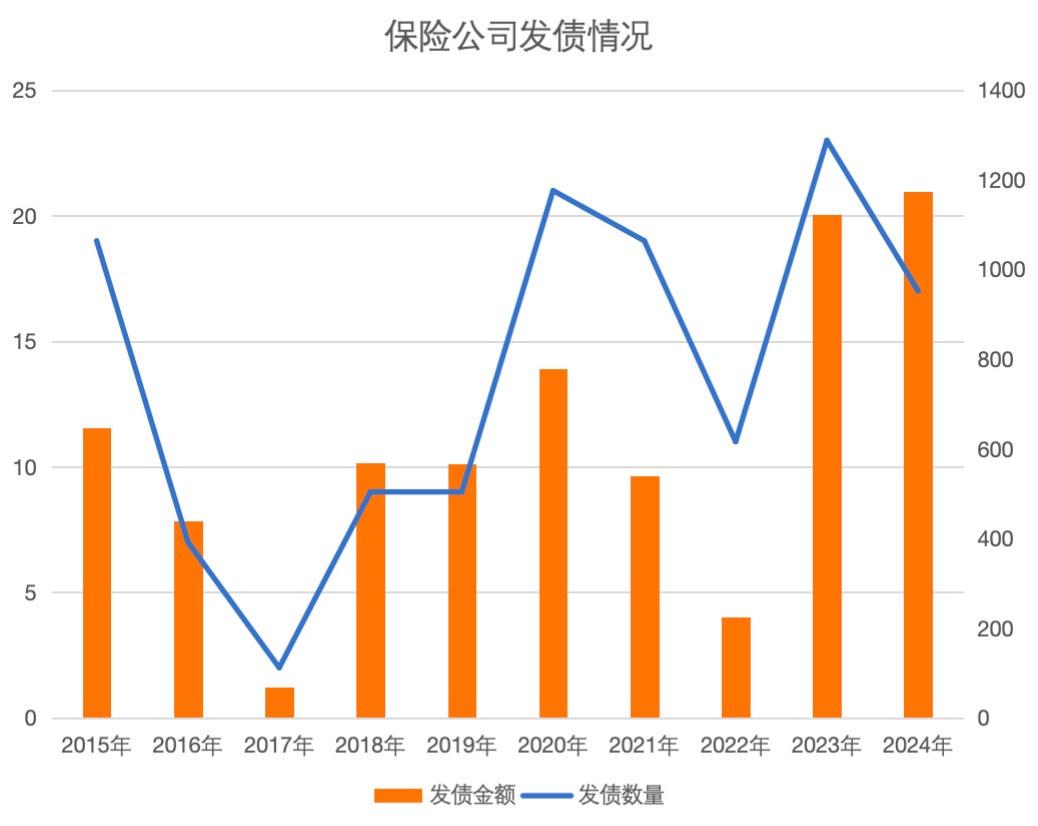

捏续的低利率环境和疲软的阛阓需求,考研保障公司提高成本充足率的才气,因此,保障公司也在积极发债“补血”。

Wind数据贯通,2024年,保障公司共计刊行17只债券,总刊行边界达1175亿元,再次向上千万亿元大关。其中,头部险企是发借主力,中国东谈主寿刊行成本补充债350亿元,为2024年险企发债单次发债边界最大的一笔;祥瑞东谈主寿、东谈主保财险、新华东谈主寿、祥瑞产险等险企单次发债边界不低于100亿元。从保障公司发债的类型看,主要为成本补充债和永续债。

关于保障公司捏续大边界发债的原因,惠誉评级亚太区保障机构评级高等董事王长泰向记者暗示,由于成本阛阓波动、捏续的低利率环境以及保障需求疲软,运营盈余增长放缓,导致保障公司在昔日两年中提高偿付才气充足性的才气受到阻难。另外,监管层在自2022年1月1日起实践的偿二代(C-ROSS)二期改造了对保障公司中枢成本的磋议界说。因此,寿险公司在偿二代二期实践后的中枢偿付才气比率多量下跌。一些偿付才气缓冲较弱或增长能源较高的保障公司寻求通过刊行成本补充债或永续债来加强其轮廓或中枢偿付才气的充足度。

不外,联系于银行、保障等金融机构,券商2024年的发债边界却出现缩水。Wind数据贯通,2024年券商境内发债边界为1.31万亿元,比较2023年的1.50万亿元缩水了近1900亿元。

对此,优好意思利投资总司理贺金龙向记者暗示,券商发债缩水一方面是基于成本阛阓盘整,IPO和再融资业务较少,经纪业务下滑,对补充成本需求松开。另一方面尽管低利率环境下融资成本下跌,但研究业务有时不错隐秘融资成本,而且过程此前密集发债后,券商债务边界并不低,持续发债将加剧债务背负。另外,在欠缺策略刺激、成本充足率方向自豪监管的情况下,发债能源偏弱亦然券商发债边界缩水的原因。

金融机构发债边界或保捏高位

在刻下阛阓环境下,不少机构预测,2025年银行补充成本压力将有所裁汰,保障公司发债边界有望保捏高位水平。

“2025年交易银行‘二永债’的刊行边界预测将保捏强健,国有大行刊行‘二永债’的能源可能有所下跌,而股份制银行和城商行由于成本充足率较低,增发‘二永债’的需求相对繁盛。”姚旭升暗示。

捏续的低利率环境和疲软的阛阓需求将在2025年捏续挑战保障公司提高其成本充足率的才气。关于2025年保障公司发债情况,王长泰觉得,一些增长较高或盈利才气较弱的保障公司仍会持续通过刊行成本招供的债务来提高其偿付才气充足率。一些专注于销售始终寿险保单的公司,由于业务的捏续增长,在2025年刊行永续债来维持其中枢成本充足率仍会是必要选项。

姚旭升也暗示,2025年保障公司发债边界有望持续保管在千亿元以上,极度是在低利率环境下,险企通过债权融资补充成本的需求还是利害,永续债的刊行边界有望进一步扩容,成为保障公司补充中枢二级成本的首要器具。

券商方面,惠誉评级大中华区非银行金融机构评级董事张榕容预测,2025年券商发债边界很大程度还要看业务成长需求。中国的经济增长出息将捏续影响投资东谈主对成本阛阓的信心,政府出台的振兴经济及活跃成本阛阓步调是否有实足力度提振股市,将影响券交易务的成长出息和对资金的需求。

校对:陶谦开云(中国)开云kaiyun·官方网站