12月5日开云kaiyun,彭博社报说念,通用汽车告示将对与上汽集团的合伙公司进行钞票减记,并狡计关闭部单干厂及居品线,以搪塞市集弘扬欠安及业务重整所需用度,瞻望损失将高出50亿好意思元。

通用汽车在中国市集曾气象无尽,2017年盈利20亿好意思元,但至2024年前三季度已累计损失3.47亿好意思元。其与上汽集团的合伙公司上汽通用近日提交钞票减记央求,金额高达26亿至29亿好意思元。

此外,上汽通用还列出高达27亿好意思元的开销成本,包括工场关闭和公司重组等用度,合计损失达56亿好意思元。这一排动导致上汽通用股价开盘前大跌3%。

连年来,上汽通用面对中邦原土电动汽车产业发展的压力,与其他合伙车企一样遭受窘境。尽管如斯,通用汽车仍暗示信赖上汽通用无需额外投资即可重回盈利轨说念。

上汽通用还狡计取消多款不盈利居品,这些非现款损失将计入第四季财务开销,但不影响退换后盈余。

一、合伙车企在中国

1978年后,中国汽车工业阅历了首要变革,通过与海外私营跨国公司配置合伙企业,收尾了海外工夫转让的大幅增加。

这一时期恰巧总瞎想师指点的经济纠正,国内汽车滥用市集逐渐造成。与毛泽东时期不同,客车、轿车和私东说念主滥用逐渐成为汽车工业的重要组成部分。

由于国内坐褥短期内无法骄傲隆盛的国内需求,中国政府饱读吹海外合伙企业转换大限度坐褥门径,并向国内市集供应多样类型的汽车。

同期,也允许中国安稳汽车制造商(ICAM)出现,与主干企业偏激海外合营神气竞争。

为确保海外工夫转让和内向海外化进度的完成,配置合伙企业的要求受到逼迫。

合伙企业只可在番邦和中国合营伙伴之间配置,其中中国合营伙伴至少领有50%的股份。

番邦合营伙伴需向国内合营伙伴转让工夫和专科常识,包括东说念主力成本培训,并应坐褥针对中国市集的新瞎想汽车。

况兼还应优先探讨土产货供应商,汽车零部件的国产化含量应逐渐增加。

人人汽车是与中国达成合伙契约的第二家公司,亦然最告捷的一家。

经过近六年的谈判,人人汽车与上汽集团签署了为期25年的合伙契约。该合伙企业深嗜深嗜首要,被觉得是“七五”运筹帷幄最重要的工业神气。德国总理赫尔穆特·科尔切身前去中国参加署名典礼。

人人汽车孤恩负德地思要引颈中国国内汽车市集,随后又与一汽成立了新的合伙企业,在长春配置了全新的坐褥工场。

两家合伙企业使人人汽车在中国汽车市集保持了当先地位。人人汽车不仅转让了工夫文献和专科常识,还组织了工东说念主参加启动培训课程。工夫转让由合伙企业以十年固定用度支付。

中国设定的要求促进了原始CKD工夫的溢出,上海坐褥的汽车土产货化率显耀增加。

行家饶斌强调了中国坐褥商为了达到德国质地法式所面对的深沉,但这一适合经过也成为了中国汽车行业质地跳动的主要考验。

自后,德国以外,意大利和法国的汽车公司也与中国配置了合营干系。

仅仅并非总共合营神气齐进展顺利。举例,标致与广汽集团的合伙企业因损失而于1998年完毕。

20世纪80年代中期起,中国汽车行业阅历了首要变革,非国有企业被允许进入市集,碎裂了国有企业的把持。

祯祥、长城、力帆和比亚迪等公司,是一批率先冒头的中国安稳汽车制造商(ICAM),部分保留了国有成本介入,致力于于创建原土品牌,与跨国公司偏激合营伙伴张开竞争。

祯祥于1986年在杭州成立,成为首家私营汽车公司;长城汽车1984年在河北保定注册,原为国企后独到化。

90年代初,力帆和比亚迪分离在重庆和深圳成立。

同期,私营汽车零部件企业也被允许向国企和非国企销售居品。尽管非国企受到国度高度逼迫,但这一模式不仅限于汽车行业。在纠正期间,私营企业需盲从严格要求和国度领导。

开首,ICAM面对诸多逼迫,如预算、汇率、交易壁垒和投资聘请等,但国度仍设定了每年20万辆乘用车的坐褥狡计,标明对私营企业参与的有限认同。

90年代,前五名国企偏激合伙企业仍占据中国工业总产值的一半以上。

1994年,国度发展和纠正委员会颁布了《汽车产业政策》,与首部私营公司法同期出台,加强番邦顺利投资的同期保留保护见识政策。

番邦公司需确保工夫转让、注册为合伙企业,并答应至少40%的进入来自当地供应商。就算是树立了这些要求,番邦跨国公司仍无数涌入,80年代汽车行业的FDI总数为8.8亿好意思元,而接下来的十年则达到了600亿好意思元。

政府连接向国企偏激合伙企业歪斜,饱读吹组建企业集团以收尾限度经济,提供税收减免、低息贷款和优惠外汇准入等行为。

上汽集团和北汽集团成为中央和省级政府控股的企业集团。

与此同期,中央开动饱读吹区域间竞争以眩惑外资,颠倒是在长沙等二线城市的新开发区。

总瞎想师南边捕快后,那时的指点班子制定了“以市集换工夫”的政策,番邦公司受限但有更好的工夫开动进入中国市集。

标致雪铁龙与东风汽车在武汉签署合伙契约,成为重要“汽车城市”之一,把沉稳地供应商歪斜和工夫培训。

90年代的第二波合伙企业海浪由日本公司主导,总共主要日本制造商齐与中国国企合营配置坐褥门径。人人汽车仍是中国海外化的主要孝敬者,与政府和法式机构精细合营,带动德国供应商进入中国,提高国产化率。

那时国度仍存在一些保护见识政策,但中国汽车入口仍连接增长,颠倒是高购买力滥用者。出口仍具标记深嗜深嗜,主要向发展中国度出口商用车。

80年代和90年代,乘用车主要入口国为德国、日本、好意思国和法国。尤其是在90年代,番邦顺利投资流入激增,沿供应链推广。

虽说那时对外交易相对禁闭,但国内供应商告捷替代入口零部件,外资要求放宽,而中国也已作念好敞开交易逼迫并海外化的准备。

二、当年20年:通用在中国

二十多年里,中国一直是通用汽车的重要利润来源。

跟着中国经济的茂密发展和新一代滥用者的崛起,他们对好意思国汽车制造商,尤其是别克品牌的汽车产生了浓厚深嗜。

在与当地汽车制造商配置的合伙企业(一度受到法律强制)的助力下,通用汽车似乎在中国这一全球最大的汽车市集合看到了无尽的增长后劲。

如今的步地已大不沟通。

中国滥用者面前更倾向于聘请原土品牌汽车,这主要获利于中国电动汽车和插电式羼杂能源工夫的赶紧发展,这些工夫的应用似乎也曾远远高出了世界其他国度。

因此,通用汽车在中国的销量连接下滑,总共这个词业务急需进行重组退换,就不及为怪了。

自1997年联袂上海汽车工业公司(SAIC)成立合伙企业以来,通用汽车在中国市集的深耕细作已逾二十余载,期间不仅配置了无为的业务网罗,还告捷培育了多个深受滥用者喜爱的汽车品牌。

在中国,通用汽车的品牌矩阵涵盖了别克、凯迪拉克、雪佛兰、宝骏和五菱等多个品牌。别克凭借其超卓的品性与口碑,永恒占据中国市集当先地位;凯迪拉克则以其豪华定位,逐渐赢得中国高端滥用者的怜爱;雪佛兰则提供多元化的车型聘请,骄傲从轿车到SUV的全地点需求;宝骏动作原土化品牌,凭借亲民的价钱与实用的瞎想,在中国市集迅速崛起;五菱则专注于商用车界限,成为轻卡和厢式车的杰出人物。

这些品牌共同组成了通用汽车在中国市集的广大品牌力。

销量方面,通用汽车的车型在中国市集屡创佳绩。

以别克昂科威为例,这款中型SUV在2020年销量突破17.5万辆,成为通用汽车在华的明星车型。凯迪拉克XT4、雪佛兰探界者以及宝骏510等车型一样弘扬出色,分离以其罕见的定位和竞争力,赢得了市集的无为认同。

这些车型的热销,不仅响应了通用汽车对中国市集需求的精确把捏,也彰显了其广大的居品研发和市集推行才气。

通用汽车在中国的业务战术,聚焦于扩大市集份额、深化合营伙伴干系以及变嫌居品开发。通过与上汽集团、五菱汽车等原土企业的深度合营,通用汽车不仅耕种了在中国的市集份额,还告捷融入了当地市集,收尾了原土化坐褥与销售。

同期,通用汽车在中国开辟了多个研发中心,致力于于开发相宜中国滥用者需求的新能源汽车、自动驾驶工夫以及先进制造工艺,以变嫌驱动将来开云kaiyun发展。

但连年来,通用汽车在中国市集也面对着诸多挑战。跟着市集竞争的加重以及滥用者偏好的变化,通用汽车在华的汽车销量、市集份额以及利润率均出现不同程度的下滑。

颠倒是自2017年达到销量峰值400万辆以来,其销量连接走低,至2022年已降至230万辆,市集份额也从2014年的14.8%着落至9.8%。

这一趋势其实也很好地响应了中国汽车市集的潜入变革,以及通用汽车需要不休退换战术以适合市集变化的重要性。

在财务弘扬上,由于通用汽车在中国合伙企业中的持股比例多为非控股气象,因此其在中国市集的收入和利润并不顺利并入通用汽车的财务报表。而是通过股权收入的神情体现,即通用汽车凭据其在中国合伙企业中的持股比例,获取相应的利润分红。

虽说如斯,但通用汽车在中国市集的盈利才气依然值得关注。

甩掉2022财年,通用汽车在中国的利润达到6.77亿好意思元,天然较往年有所着落,但仍表知道其在华业务的韧性。

同期,通用汽车在中国市集的投资并未减少。

甩掉2022年底,通用汽车在华投资的账面价值为67亿好意思元,天然较2014年的81亿好意思元有所着落,但这一投资仍然超出了通用汽车在基础净钞票中所占的份额。

此外,通用汽车在中国市集的现款及现款等价物储备填塞,甩掉2022年底高达86亿好意思元,且债务水平极低,仅为1.97亿好意思元。

在当年的一年中,中国汽车工业的迅速崛起成为了欧洲汽车工业面对的主要挑战。

跟着土产货市集竞争的日益强烈,宽敞汽车制造商在其最大的市集合遭受了销量下滑的窘境,其中,人人等欧洲车企不得不在中国市集与比亚迪、名爵等原土品牌张开强烈竞争。

天然好意思国的关税政策在一定程度上缓解了这一问题对好意思邦原土车企的冲击,但鉴于汽车公司的全球性运营特质,这一挑战依然严峻,而通用汽车即是一个典型的例子。

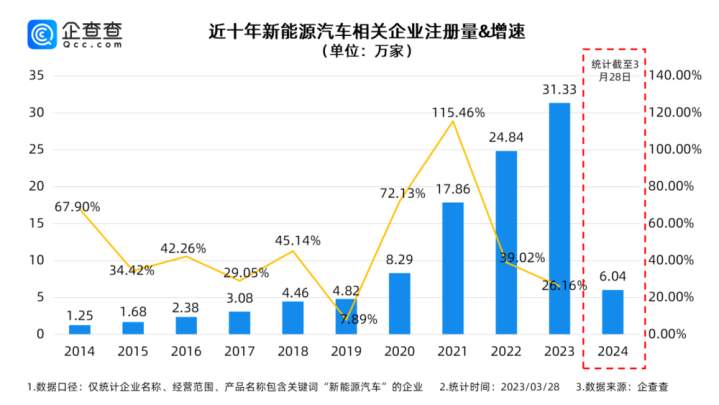

三、中国汽车市集份额连接增长

中国汽车市集的变化弧线和异国事有很大不同的,起步时候短,工夫千里淀却又从另外的蹊径上追上了。

从积年的数据回来的功令和对将来的研判,瞻望到2025年,新能源车与豪华车将共同占据乘用车市集份额的50%以上,这一比例在2023年大要是35%,2020年则已突破25%。

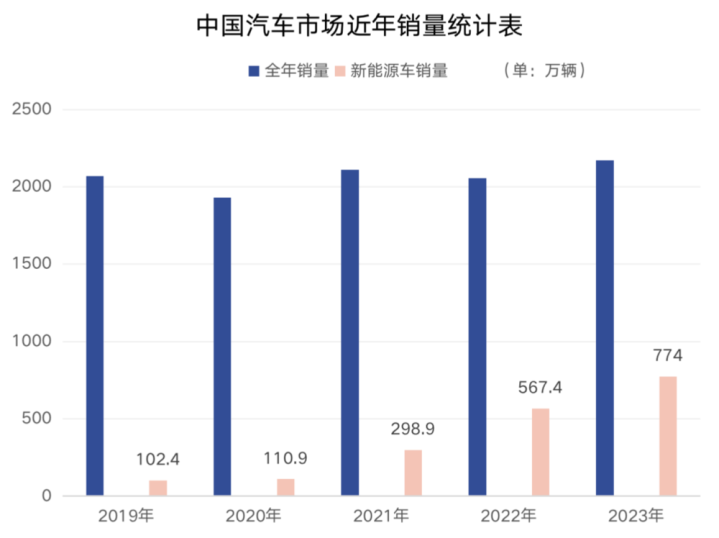

2020年,中国乘用车销量为2018万辆,其中新能源乘用车销量为125万辆,市集份额占比6.2%。

比较之下,欧洲乘用车销量为1196万辆,新能源乘用车销量却高达137万辆,市集份额占比11.5%,表知道欧洲汽车行业电动化速率已超越中国。

受此影响,全球车企纷繁加快新能源车布局,颠倒是中国车企。

特斯拉、人人、比亚迪等车企在新能源界限弘扬出色,而人人更是运筹帷幄在2025年在中国销售150万辆新能源车。

蔚来汽车CEO李斌曾公开声称,公司2025年的销量狡计是收尾翻倍。凭据36氪从产业里面获取的信息,蔚来关于这一年的销量预测与此相符。

在蔚来来岁翻倍的销量预测中,乐说念品牌瞻望将达到约24万辆的销量。甩掉本年前11个月,蔚来偏激乐说念品牌的总销量已达到20万辆。在面前的促销政策股东下,蔚来本年的全年委用量瞻望将达到23万辆。

小鹏汽车本年累计销量达到15万辆,但在12月瞻望将连接保持3万辆的委用水平,从而完周全年18万辆的销量狡计。

关于来岁,小鹏的初步预测销量为35万辆,实在收尾翻倍增长。

零跑汽车则更为激进,狡计冲击50万辆的年销量。零跑汽车董事长朱江明曾暗示,50万辆是保守忖度。淌若这一狡计收尾,零跑汽车将链接两年收尾100%的同比增长。

理思汽车则为2025年设定了约70万辆的销量预测。本年前11个月,理思汽车已累计销售44.19万辆,瞻望将在全年达到50万辆的销量。淌若来岁的70万辆狡计能够达成,理思汽车将收尾40%的增长。

鸿蒙智行面前尚未向供应链提供明确的销量指引,但来岁将有高出10款车型在售。探讨到余承东对内的2025运筹帷幄曾说起冲击百万销量的狡计,鸿蒙智行的销量预测可能不会低于理思汽车。

市集预测比亚迪来岁的销量将达到550万辆傍边,占据中国新能源汽车销量近三分之一的市集份额。比亚迪里面一直有着“三分寰宇”的战术狡计。

小米汽车在开启委用的第二年,给出了36万辆的早期销量预测。与本年13万辆的委用狡计比较,小米汽车正在发奋攀缘新的销量岑岭。

本年4月底实施的国度汽车补贴及报废更新政策,为市集带来了约150万辆的滥用增量。1~10月,中国新能源汽车销量迅速增长,达到977万辆,同比增长33%。

在政策的撑持和企业的发奋下,新造车公司的销量连接攀升。小鹏汽车通过推出两款新车,将月销量从岁首的5千辆耕种至11月的超3万辆。理思汽车在10~11月两个月内委用了10万辆汽车,高出了第一季度的8万辆。

激越的滥用眷注使新造车公司的增长节拍呈现向好趋势。新车与新工夫的运筹帷幄更是让车企对2025年充满信心。

但造车新势力的热卖也伴跟着市集份额的变化而发生变化。

2024年,驰骋、良马、奥迪等豪华品牌在华销量出现了不同程度的下滑。据36氪汽车从产业东说念主士处了解,2025年,驰骋和良马的初步销量预测将连接下调10%~15%。

不少车企东说念主士暗示,2025年置换补贴可能会连接存在,但探讨到新能源车浸透率已高出50%,这可能是补贴的终末一年。

因此,车企需要收拢这一时候窗口,加快发展。

关于新势力车企而言,2025年将是居品大年。

小鹏汽车狡计推出更多车型,并连接聚焦AI座舱及AI智驾工夫的上车。

小米汽车则将连接精选爆品道路,推出高性能车型和主力SUV车型来追赶36万辆的年销量狡计。

蔚来汽车则更为热切地需要销量增长来开脱困局。公司狡计推出基于3.0平台打造的旗舰车型ET9,并通过工夫下放带动多个品牌销量增长。

不外蔚来也需要面对新工夫与新品牌快速破局的迂回,以及多品牌发展下的居品竞争问题。

是的,中国汽车市集的竞争将在2025年进一步加重。

补贴政策退坡、海外步地不笃定性以及传统豪华品牌的转型等成分齐将对新势力车企组成压力。

合伙品牌也在加快寻找长进以搪塞市集竞争。

整车厂将面对新一轮的居品战和工夫战,而价钱战则将进一步传导至供应链。

在2025年,“内卷”可能会连接成为市集的主基调。

四、赛说念聘请:中国汽车走向何方

淌若要从2024年的行业变化里,抽离出几个重要词,那毫无疑问是:价钱战、智驾、PHEV(插电式羼杂能源汽车)、多车型多品牌布局。

其中,价钱战看起来是拉动销量增长的最通俗也有用的方法。

从2020年开动,新能源这块儿的音信就多得不得了,那些品牌和居品,个个齐跟“高端豪华”扯上了干系。往深了看,全球供应链体系也在阅历大变革。

面前对中国汽车行业的关注度越来越高的是那些颇为优质的投资者们,像瑞银、野村、摩根士丹利这些大机构,对中国车市2025年的发展远景看好。

他们提到了三个重要词:“以旧换新”、“价钱战”和“智能驾驶”。

本年因为有“双新”补贴政策,全球买车的眷注那是噌噌往飞腾。

乘联会的数据表露,11月头24天,乘用车市集就卖了163.8万辆车,比前年这时候多了29%,比上个月也多了4%。新能源车更利害,卖了86.7万辆,同比增长68%,环比增长7%。

商务部的数据也表露,寰球汽车“报废更新”和“置换更新”补贴央求齐高出了200万份,加一块儿高出400万份。

瑞银投资银行中国汽车行业盘问应用巩旻指出,从内需角度看,我们国度的“以旧换新”和“报废置换”补贴政策也曾看到服从了,不外2025年政策力度可能会放松。瞻望报废补贴法式可能会从本年的2万元、1.5万元降到来岁的1万元、7000元。

况兼本年财政预算只管半年,来岁得管全年,天然总体刺激预算金额不变,但单台车的补贴可能会少一半。

2025年汽车市集信服还会连接有政策刺激,但在商言商,部分行业投资者齐记挂补贴政策会提前把市集需求给透支了,这么一来,在车企加大产能的情况下,“价钱战”还得连接打。

跟着2025年的掌握,政策高潮逐渐撤退,新一轮车企价钱战或将于2025年1月爆发。摩根士丹利的敷陈也持雷同不雅点,觉得“价钱战”尚未收尾。在传统淡季的2025年一季度,由于短少政策撑持和新车型上市,价钱竞争风险较高。

合伙品牌为了督察销量可能会连接进行价钱竞争。

但摩根士丹利也指出,与往年比较,全行业范围内的大限度价钱战可能性不大,更可能讨论在主力车型或新车型上市时通过增配减价策略实践。

此外,市集还传出比亚迪致供应商降价10%的邮件。

尽管比亚迪方面回话称这是基于公司限度化无数采购对供应商提倡的降价狡计,“非强制要求”,但市集深广觉得,“价钱战”或将借此再度升温。

瑞银敷陈也表露,2024年上半年比亚迪在国内乘用车市集的份额高达14%,远高于同期特斯拉的4%,仅低于其他总共面向人人市集的在华合伙公司的25%。

那将来的竞争标的呢?

按照面前的硬件制造水平,全球的起跑线齐差未几,除非你领有了更牛的物资或原料,否则很难从硬件上跑出差距来。

是以基于电车养殖的智能驾驶应用,可能就是将来主要的竞争标的之一了。

像特斯拉FSD落地、无图导航、去激光雷达这些工夫齐会在高速公路和城市说念路上推行。

关于思买20万元以下的智能电动车的东说念主来说,这些功能齐是得探讨的。

中国车企一直欲望不错打造更好用的汽车,比如续航里程更长、能源更强盛、表里饰更好、智能化体验更好,还有赞成驾驶方面的上风。

天然这两年的融资环境没2020年、2021年那么好,但智能驾驶界限反而有了很大的跳动。

2025年及将来的数年里,格杀的战场,省略就在智能驾驶界限上了。

五、2025年:汽车市集多元化

2021~2025年是成本、工夫、居品在中国汽车市集讨论爆发的时期。

2021年1月,全球电动汽车和自动驾驶界限累计融资已高出160亿好意思元,创下单月融资记载。

特斯拉等车企的建厂限度远超传统,造成区域性高度讨论。

中国汽车市集在新能源车和自动驾驶界限的爆发尤为令东说念主惊叹。

在市集滥用升级、居品价值升值、智能化普及、绿色环保碳中庸的布景下,2025年将成为中国汽车市集的多元化丰碑。

这一年将是新能源车的里程碑,智能/自动驾驶车的突破点,同期亦然豪华车/高端品牌展试验力的重要时刻。

将来,中国汽车市集将朝着愈增加元化、智能化的标的发展。